Warum Honorarberatung? Damit mehr für Dich bleibt.

mehr Flexibilität.

mehr Transparenz.

mehr Ertrag.

Deine Vorteile durch meine Honorarberatung.

Fühle dich wohl mit deiner Geldanlage - zu jeder Zeit. Erreiche so das Stadium der

finanziellen Gelassenheit.

Wie das geht?

Wir finden gemeinsam die Anlagestrategie, die zu deinen Zielen passt, mit den Anlageformen,

die zu deiner Person und Lebenssituation passen.

Damit du entspannt und gut informiert in deine finanzielle Zukunft blicken kannst.

Individualität statt Massenprodukt

Du wirst hier niemals ein Produkt von der Stange empfohlen bekommen, sondern immer ein gesamtes Portfolio, das speziell auf deine Anlageziele, Wünsche und Bedürfnisse abgestimmt ist.

Denn jeder Mensch ist anders und sollte daher auch bei seiner Geldanlage keine Kompromisse eingehen.

Volle Flexibilität

Verändert sich deine Lebenssituation, passt sich deine Anlagestrategie daran an.

Bei mir gibt es keine Produkte mit Laufzeiten oder Kündigungsfristen.

Du/wir können jederzeit entscheiden, was mit deinem Geld passieren soll und die Richtung anpassen - falls nötig.

Volle Transparenz

Ich erkläre dir jede Anlageform und jedes Produkt.

Ebenso erhältst du mit jedem Portfoliovorschlag eine detaillierte Übersicht in welche Anlageklassen, Länder und Branchen du investierst und warum.

Damit du den vollen Überblick hast in was du investiert bist - jederzeit.

Geringste Kosten

Da ich meine Entlohnung ausschließlich von dir als MandantIn erhalte, habe ich die Freiheit, dir die Produkte mit der besten Kostenstruktur zu empfehlen.

Honorarberatern ist es untersagt Provisionen oder andere Vergütungen von Dritten zu erhalten - so bleibt mehr für dich.

Kompetente Anlageberatung kann nicht umsonst sein.

Das WIE und WOFÜR des Bezahlens ist entscheidend.

Eine scheinbar kostenfreie Finanz- oder Anlageberatung bei deiner Bank, einem Versicherungsmakler oder einem Vermittler für Finanzanlagen ist nur auf den ersten Blick kostenfrei.

Denn es sollte klar sein, dass solch eine Dienstleistung auch auf die eine oder andere Art bezahlt werden muss.

Prinzipiell kann das über 3 Arten erfolgen:

Provision beim Abschluss:

Beispiel: Bausparvertrag oder Riester

Leistung: Empfehlung und Verkauf eines Finanzproduktes für einen bestimmten Zweck, wie bspw. der Haus- oder Wohnungskauf.

Provision bei Abschluss und über die gesamte Laufzeit

Beispiel: Private Rentenversicherungen

Leistung: Empfehlung und Verkauf eines Finanzproduktes, das ausschließlich der Altersvorsorge dient und eine feste Laufzeit besitzt.

Honorar für Beratung

Beispiel: Honorarberatung

bei mir

Leistung: Individuelle Beratungsleistung mit Analyse deiner Bedarfe, Ziele und Wünsche, der Vermittlung von Wissen und der Erarbeitung von mindestens drei konkreten Anlageempfehlungen.

BERATUNG

STATT

PROVISION.

Warum du gerade auf lange Sicht mit Honorarberatung besser weg kommst, als mit Provisionsprodukten.

Was ist Provision?

Für die erfolgreiche Vermittlung eines Vertrages, der meistens ein einziges Produkt umfasst, erhält der Vermittler eine Vergütung. Das kann ein Bankberater, eine Versicherungsagentur oder ein Anlagenvermittler sein.

Hier eine Übersicht zulässiger Provisionssätze bei Abschluss:

- Bausparverträge: Bis 1,6 % der Bausparsumme, die häufig bei über 100.000 € liegt.

-> Kosten: Häufig mehr als 1.600 € - Rentenversicherungen bis 2,5 % (private Rentenversicherung, Riester und Rürup) auf deine gesamten Einzahlungen.

-> Kosten: Häufig mehr als 2.000 €

Dazu kommen häufig noch Bestandsprovisionen, die den Gesamtprovisionssatz schnell auf bis zu 5 % ansteigen lassen.

Dies ist extrem nachteilig und kostspielig für dich als AnlegerIn. Das zeigen dir die folgenden beispielhaften Grafiken sehr deutlich.

Mehr Beratung bei gleichzeitig geringeren Kosten

- wie das geht, zeigt dir ein Beispiel.

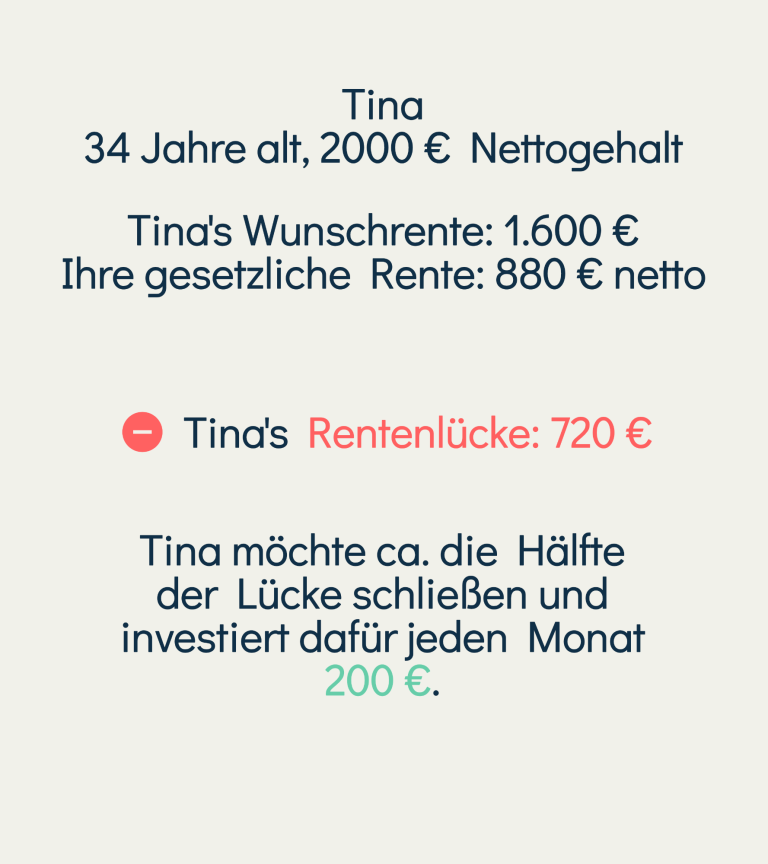

Das fiktive Beispiel von Tina soll dir zeigen, wie teuer ein Produkt wie eine private Rentenversicherung ist, obwohl die Beratung auf den ersten Blick für dich als Kunde kostenlos erscheint. Dabei vergleichen wir hier nur die Kosten zu Beginn, würden die laufenden Kosten mit berücksichtigt werden, wäre der Unterschied noch eklatanter.

Ausgangslage

Die gewählte Ausgangslage schmeichelt dem provisionsorientierten Ansatz sogar. Denn um Ihre Rentenlücke zu schließen müsste Tina tatsächlich 420 € pro Monat investieren.

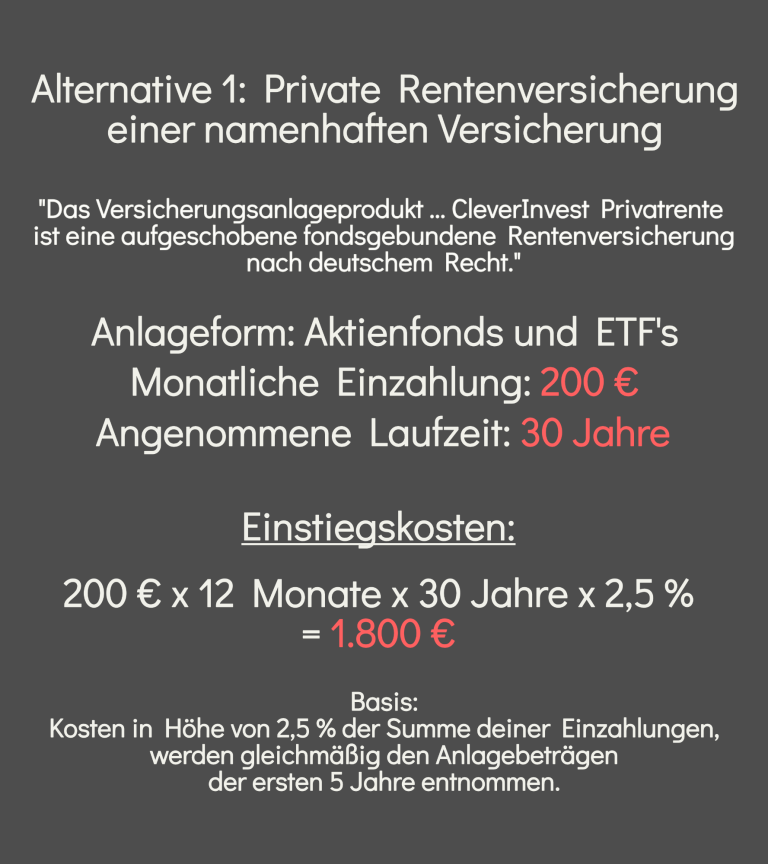

Teure Vertriebskosten

Die zu zahlende Provision bezieht sich auf die Summe deiner Einzahlungen über die gesamte Laufzeit.

Abgezogen werden diese Kosten von deinen getätigten Einzahlungen über die ersten 5 Jahre hinweg.

In Zahlen: 360 € pro Jahr.

Das ist nicht nur viel Geld, sondern behindert deinen Vermögensaufbau doppelt, da durch den Zinseszinseffekt deine entgangene Rendite noch deutlich höher ausfällt.

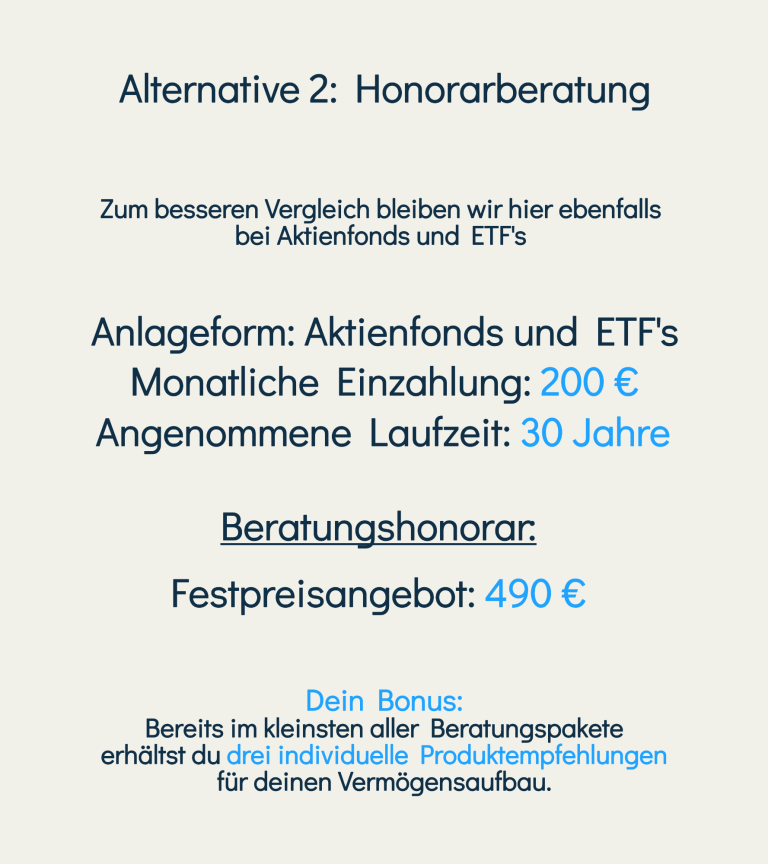

Mehr für dich

Statt für den Vertrieb - zahle lieber für die Beratungsleistung.

Wir beschäftigen uns während der Anlageberatung intensiv mit deinen Bedarfen. Ich vermittle dir wichtige Grundlagen der Geldanlage und des Finanzmarkts.

Du erhältst nicht ein einziges Produkt, sondern eine vollumfängliche Anlagestrategie mit mindestens drei konkreten Investmentvorschlägen.

Eine alles was du brauchst Lösung.

Dank des effizienten Beratungsprozesses sind die Kosten sehr niedrig, damit mehr für deine Geldanlage bleibt.

Beginne jetzt mit der Geldanlage, die dich wirklich weiterbringt.

© Urheberrecht. Alle Rechte vorbehalten.

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.